(上場コード: 8841)

業務内容

都心の不動産賃貸を主力に、リネンサプライや温浴・スポーツ施設、製薬関連など多角的に事業を展開する企業である。安定した賃貸収益を基盤としながら、複数の事業を組み合わせることで収益の拡張を図っている。

中核となる不動産事業では、自社保有のオフィスビルなどの様々なビジネスゾーンを企画・開発・運営を行い、継続的な収益基盤を構築している。

より詳しい情報は公式ウェブサイトをご覧ください → HPはコチラ

企業情報(2026/4/8 時点)

株価

898

発行済株式数

93,849,352株

時価総額(単位:百万円)

84,277

PER(標準は15倍くらい)

44.00倍

PBR(標準は1倍)

0.77倍

今後の動向を見たい場合にはYahooファイナンスをチェック

決算状況(2025/11/11 時点)

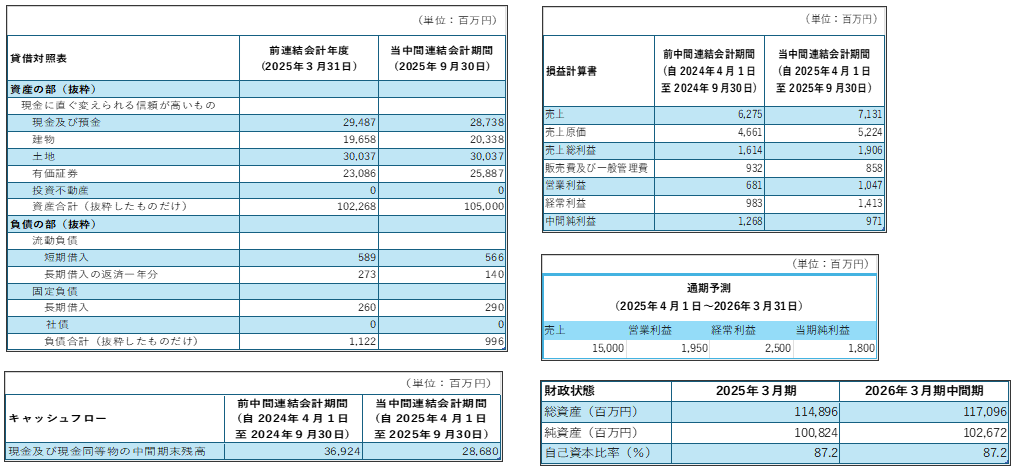

株式会社テーオーシーは決算期が3月、2026年3月期第2四半期(中間期)決算短信の貸借対照表、損益計算書、通期予測、キャッシュフローより必要な部分のみ抜粋している。

決算短信は連結です。

実際に見てみたい場合には公式サイトのIRより入手が可能でどなたでも気軽に見ることができます。

総括

事業内容と展開

売上の約7割を不動産事業が占めており、同社の収益の柱となっている。賃貸収入を中心としたビジネスモデルであるため、売買に比べて収益の安定性が高い構造である。

一方で、リネンサプライやランドリー事業ではホテルやレストランなどにサービスを提供し、その他にも温浴施設やスポーツクラブの運営、製薬関連事業などを展開している。ただし、これらの周辺事業では一部軽微な損失が見られる状況である。

不動産は入居率に収益が左右されるものの、長期的には減価償却を伴いながらも安定的なキャッシュフローを生み出し、資産の積み上げにつながる点が特徴である。

企業評価ポイント

不動産事業における安定した賃貸収益が同社の最大の強みである。営業利益率の面でも不動産事業が最も効率的であり、全体の収益を支えている。

また、資産を積み上げながら収益を得る構造のため、無理のない範囲であれば時間の経過とともに収益の拡大も見込める。

一方で、多角化している他事業の収益性は限定的であり、不動産事業への依存度が高い点は今後の改善余地といえる。

損益計算書と業績

原価率は約7割と一般的な水準であり、前年から大きな変動は見られない。売上は順当に伸びており、安定した成長が続いている。

販管費も抑えられており、経常利益率は約19%と良好な水準を維持している。不動産事業の安定性がそのまま業績に反映されている構造である。

財務状況

自己資本比率は8割強と非常に高く、財務基盤は強固である。現金同等物も豊富であり、不動産を中心とした資産も潤沢に保有している。

負債も過度ではなく、全体としてバランスの取れた財務状態にある。不動産事業を主軸とする企業としては、安定した資金繰りが維持されているといえる。

今後の課題と展望

今後は不動産事業において入居率の維持・向上が重要なポイントとなる。安定した基盤ではあるものの、収益は入居状況に左右されるため、継続的な管理と運営が求められる。

また、その他事業においては損失の改善が課題となる。不動産事業で得た安定収益を活かしながら、周辺事業の収益化を進めることができれば、よりバランスの取れた事業構造へと進化する可能性がある。

基盤はすでに整っているため、その強みを維持しつつ、どこまで収益の底上げができるかが今後の焦点となる。

※ここではマイナーの株を紹介していますが、株式投資はあくまで自己責任でお願いいたします。