(上場コード: 7687)

業務内容

飲食店向けの業務用食材・食品の通信販売を主力とする企業である。中小規模や個人経営の居酒屋を主な顧客層とし、食材調達にかかる手間や時間を削減することで、飲食店の業務効率化を支援している。

外食産業の中でも日々の仕入れ負担が大きい小規模店舗にフォーカスしている点が、同社の事業の特徴といえる。

より詳しい情報は公式ウェブサイトをご覧ください → HPはコチラ

企業情報(2026/2/4 時点)

株価

488

発行済株式数

6,614,600株

時価総額(単位:百万円)

3,228

PER(標準は15倍くらい)

11.72倍

PBR(標準は1倍)

2.01倍

今後の動向を見たい場合にはYahooファイナンスをチェック

決算状況(2025/10/30 時点)

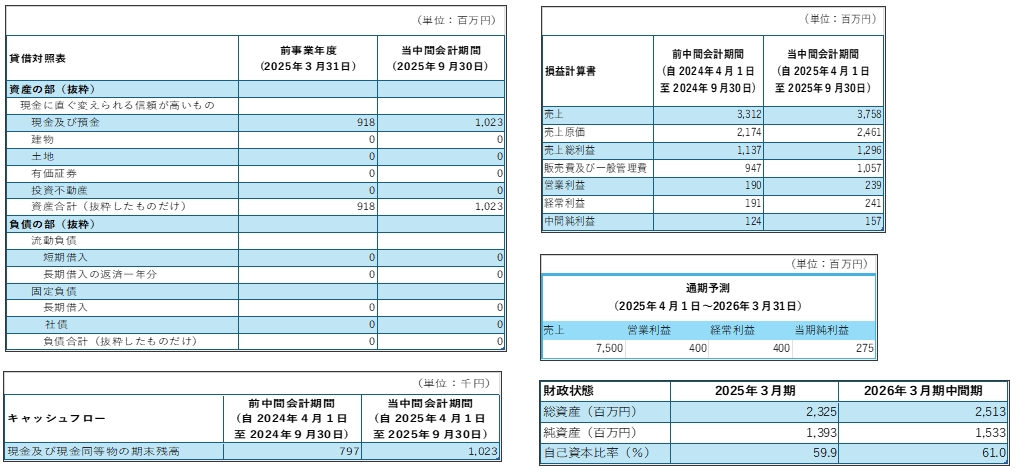

株式会社ミクリードは決算期が3月、2026年3月期第2四半期(中間期) 決算短信の貸借対照表、損益計算書、通期予測、キャッシュフローより必要な部分のみ抜粋している。

決算短信は非連結です。

実際に見てみたい場合には公式サイトのIRより入手が可能でどなたでも気軽に見ることができます。

総括

事業内容と展開

業務用食材通販事業では、肉・魚・野菜・揚物・デザートなど約4,000点の商品を取り扱い、カタログ注文やECサイトを通じて販売している。翌日配送にも対応した物流体制を構築しており、飲食店の急な仕入れニーズにも対応可能だ。

また、365日受注・出荷体制を整え、電話・FAX・Webといった複数の注文チャネルを用意している点も特徴である。深夜までの電話対応など、個人経営店に寄り添った運営体制が差別化要因となっている。

企業評価ポイント

食という需要が途切れにくい分野を軸にしている点は、事業の安定性につながっている。さらに、個人経営の居酒屋を中心とした明確なターゲット設定により、顧客を獲得しやすい構造を作れている点は評価できる。

全国配送に対応しているため、商圏が限定されず、マーケットを広くカバーできている点も強みである。一方で、近年の物価高や外食業界の環境変化により、個人経営店の閉店リスクが高まっている点は無視できない。既存顧客の離脱が発生した場合、新規顧客の獲得が継続的な成長の前提となる。

損益計算書と業績

原価率は約65%と、食材の仕入れや物流、人件費がかかる業態としては標準的な水準にある。販管費は人件費の影響もありやや高めだが、経常利益率は6%と同業態の中では比較的良好な水準といえる。

前年から原価率を維持したまま売上を伸ばせている点から、事業運営は順調であり、利益も着実に積み上がっていると判断できる。

財務状況

自己資本比率は約6割と安全圏にあり、財務の安定性は高い。現金同等物も時価総額と比較して豊富な水準にあり、目立った負債も見当たらない。

現金が順調に積み上がっていることから、当面の資金繰りに不安はなく、今後も資産を着実に増やしていく余地がある。

今後の課題と展望

今後は、顧客数の拡大に注力しつつ、安定的な収益基盤をどこまで強化できるかがポイントとなるだろう。既存顧客の継続利用を促進すると同時に、新規飲食店の開拓が成長のカギとなる。

その過程では、必要に応じて借入も活用しながら資金効率を意識した運営を行い、資産形成と事業拡大のバランスを取っていく戦略が無難と考えられる。

※ここではマイナーの株を紹介していますが、株式投資はあくまで自己責任でお願いいたします。