(上場コード: 3712)

業務内容

金融機関向け業務支援システムを主力とする独立系ソフトウェア企業です。銀行、信用金庫、信用組合向けに、信用リスク管理や融資支援、経理・総務関連システムの開発・販売・保守を展開しています。

主力のシステム事業では、金融機関向けパッケージソフトの企画・開発・販売を中心に、システム保守、データメンテナンス、代行入力なども提供しています。

信用リスクソリューションでは、財務分析・融資判断支援システム、自己査定支援システム、信用リスク計量化システムなどを展開。金融機関が企業の財務状況や信用力を分析する際に活用されるシステムを提供しています。

また、融資関連・顧客管理ソリューションとして、融資稟議支援システム、電子契約システム、営業支援システムなども展開しており、金融機関の業務効率化やDX推進を支援しています。

そのほか、総務・経理関連ソリューションとして、決算業務支援システム、固定資産管理システム、有価証券管理システムなども手掛けており、金融機関内部のバックオフィス業務にも対応しています。

不動産賃貸事業については、保有不動産の賃貸・管理を行っており、安定収益事業として機能しています。

より詳しい情報は公式ウェブサイトをご覧ください → HPはコチラ

企業情報(2026/5/27 時点)

株価

979

発行済株式数

20,450,000株

時価総額(単位:百万円)

20,021

PER(標準は15倍くらい)

13.46倍

PBR(標準は1倍)

1.99倍

今後の動向を見たい場合にはYahooファイナンスをチェック

決算状況(2026/5/8 時点)

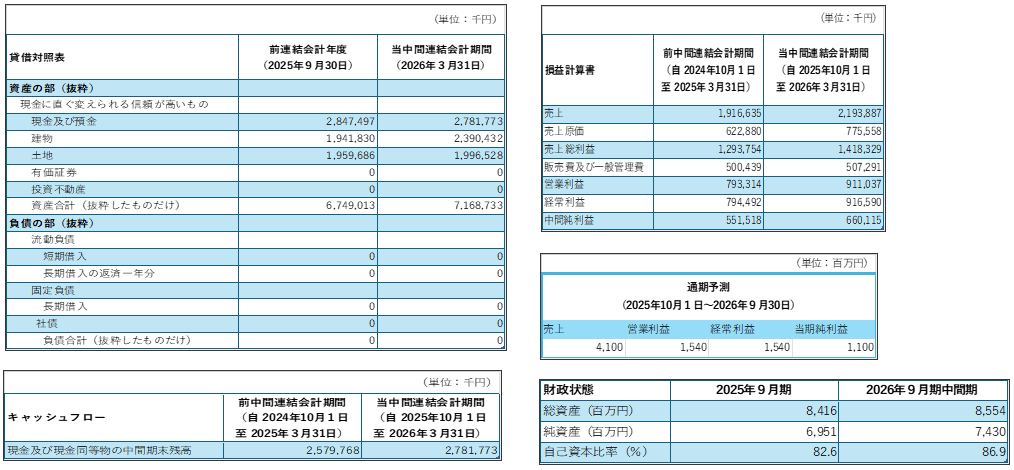

株式会社情報企画は決算期が9月、2026年9月期第2四半期(中間期)決算短信の貸借対照表、損益計算書、通期予測、キャッシュフローより必要な部分のみ抜粋している。

決算短信は連結です。

実際に見てみたい場合には公式サイトのIRより入手が可能でどなたでも気軽に見ることができます。

総括

事業内容と展開

事業構成としては、システム事業が売上の約9割を占めており、収益の中核を担っています。金融機関向けのシステム提供に特化している点が特徴で、顧客基盤も銀行や信用金庫など金融関連が中心となっています。

金融機関は特に信用や安全性を重視する業界であるため、一度導入したシステムを簡単に変更しない傾向があります。そのため、既存顧客との長期契約につながりやすく、安定したストック型収益を確保しやすい事業構造になっています。

また、クライアント一覧を見る限りでも、金融機関のマスをしっかりと押さえていることがうかがえます。金融向けという専門性の高い分野に特化しているため、新規参入もしづらく、競争優位性を維持しやすい点は強みでしょう。

近年では企業数の増加や融資審査の高度化も進んでおり、企業分析や信用リスク管理を支援するシステムへの需要は今後も継続すると考えられます。

企業評価ポイント

この企業の大きな強みは、金融機関向けに特化した高い専門性にあります。

金融機関はシステムの安定性や信頼性を特に重視するため、一度導入実績を積み上げると次の顧客獲得にもつながりやすい特徴があります。そのため、既存顧客の維持と新規顧客の獲得が連鎖的に進みやすい点は評価できます。

また、金融機関はシステムの切り替えコストが高く、頻繁に変更するものでもないため、顧客離れが起こりにくい業界です。その結果、売上の急激な変動が起こりにくく、安定的に利益を積み上げやすい構造になっています。

ターゲット市場自体は狭いものの、その分競合も限定されやすく、独自ポジションを築きやすい点も魅力といえるでしょう。

損益計算書と業績

損益計算書を見ると、原価率は3割前後と非常に優秀な水準です。システム業界という特性もありますが、その中でもかなり高い利益効率を実現しています。

前年度と比較しても原価率に大きな変化は見られず、売上増加に伴い順当に利益を積み上げていることが確認できます。

販管費についても比較的しっかり抑えられており、経常利益率は41%と同業種の中でも突出した数値です。高利益率を維持できている背景には、金融機関向けという専門性の高さと、長期契約による安定収益があると考えられます。

売上の急拡大は起こりにくい業種ではありますが、その分安定した利益を継続的に積み上げられる点は非常に大きな強みです。

財務状況

自己資本率は8割と非常に高く、財務面はかなり安定しています。

現金同等物も豊富で、目立った負債もほとんど見当たりません。システム関連企業ということもあり、設備投資負担が比較的小さいため、非常に健全な財務体質を維持できています。

現状の事業規模であれば、無理に借入を増やす必要性は低いですが、今後新しいシステム開発や大型投資を行う場合には、資金効率の観点から借入を活用する選択肢も十分考えられるでしょう。

全体としては、利益・現金・自己資本のバランスが非常に優秀で、堅実な経営が行われている印象です。

今後の課題と展望

今後については、現状の高収益体制をどこまで維持できるかがポイントになるでしょう。

金融機関向けという特化型ビジネスであるため、大幅な市場拡大は起こりにくい一方、安定した需要は継続しやすい分野です。そのため、無理に新規事業へ広げるよりも、既存システムの機能拡張や新規金融機関の獲得を着実に進める方が現実的と思われます。

また、金融DXや電子契約、リスク管理高度化の流れは今後も続く可能性が高く、同社の強みと市場環境は比較的噛み合っています。

現状は利益率・財務内容ともに非常に優秀であり、堅実に利益を積み上げられる企業として今後も注目できる存在でしょう。

※ここではマイナーの株を紹介していますが、株式投資はあくまで自己責任でお願いいたします。