(上場コード: 8841)

業務内容

外食業界向けを中心とした業務支援システムを提供するIT企業です。ASPサービスを軸に、売上・在庫・発注・勤怠などを一元管理できる店舗管理システムを展開し、多店舗運営の効率化を支援しています。加えて、システム開発や導入支援、物流ソリューションによる受発注・物流管理の効率化、さらには太陽光発電事業や自社店舗運営なども行い、複数の事業を組み合わせた構造となっています。

より詳しい情報は公式ウェブサイトをご覧ください → HPはコチラ

企業情報(2026/4/15 時点)

株価

481

発行済株式数

12,229,888株

時価総額(単位:百万円)

5,883

PER(標準は15倍くらい)

11.75倍

PBR(標準は1倍)

1.44倍

今後の動向を見たい場合にはYahooファイナンスをチェック

決算状況(2026/3/12 時点)

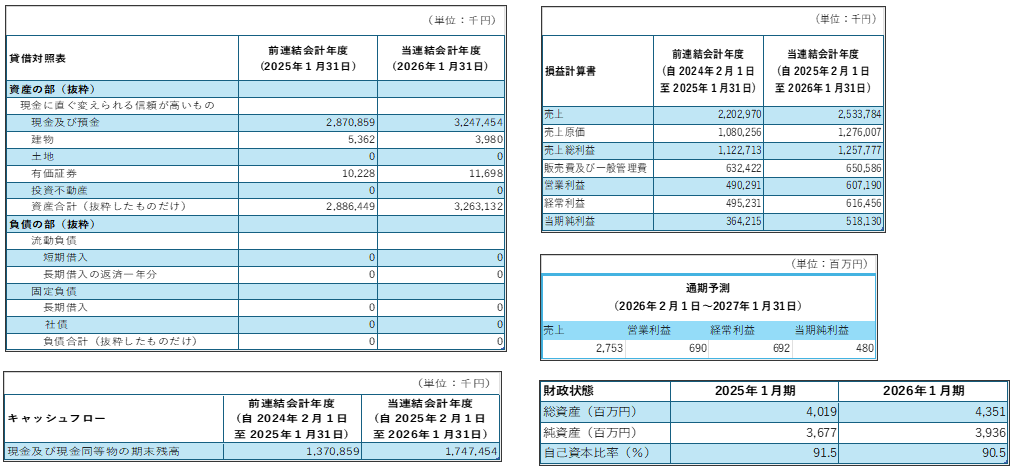

株式会社ジャストプランニングは決算期が1月、2026年1月期決算短信の貸借対照表、損益計算書、通期予測、キャッシュフローより必要な部分のみ抜粋している。

決算短信は連結です。

実際に見てみたい場合には公式サイトのIRより入手が可能でどなたでも気軽に見ることができます。

総括

事業内容と展開

収益の中心はASP事業と物流ソリューション事業であり、いずれも安定して売上を確保しています。外食業界という生活に密接した分野を対象としているため、一定の需要が見込める点が特徴です。また、DXの進展により業務効率化ニーズは高く、同社のサービスは市場環境とも合致しています。

一方で、競合の増加も想定されるため、主力事業に依存しすぎず、他事業の強化にも目を向けていく必要があります。複数事業でいずれも黒字を確保できている点は、事業ポートフォリオとして評価できるポイントです。

損益計算書と業績

原価率は約5割と非常に良好な水準で推移しており、前期から大きな変動もなく売上の伸長が確認できます。販管費も一定範囲に抑えられており、結果として経常利益率は24%と高い収益性を維持しています。ITサービス主体のビジネスモデルが効率的に機能しているといえるでしょう。

財務状況

自己資本比率は9割と極めて高く、財務の安定性は非常に強固です。現金同等物も豊富で、時価総額と比較しても余裕のある水準にあります。負債もほとんど見られず、全体としてバランスの良い健全な財務体質が構築されています。

今後の課題と展望

今後は、安定した収益基盤を維持しつつ、他事業の強化による成長余地の拡大が重要となります。特にASP事業においては市場シェアの拡大が成長の鍵となるでしょう。また、複数事業が黒字である強みを活かし、分散された収益構造をさらに強固にできるかが注目点です。現状の高い収益性を維持できるかどうかが、今後の評価を左右するポイントとなります。

※ここではマイナーの株を紹介していますが、株式投資はあくまで自己責任でお願いいたします。