(上場コード: 4394)

業務内容

組込みソフトウェア開発に特化した技術コンサルティング企業である。主に製造業向けにサービスを提供し、自動車業界を中心とした大手メーカーに対して、品質向上や開発効率化を支援している。

ハードウェア製品に組み込まれるソフトウェア領域に専門特化している点が大きな特徴であり、汎用的なITコンサルとは一線を画すポジションを築いている。

より詳しい情報は公式ウェブサイトをご覧ください → HPはコチラ

企業情報(2026/2/18 時点)

株価

780

発行済株式数

3,025,500株

時価総額(単位:百万円)

2,360

PER(標準は15倍くらい)

17.74倍

PBR(標準は1倍)

1.41倍

今後の動向を見たい場合にはYahooファイナンスをチェック

決算状況(2026/1/9 時点)

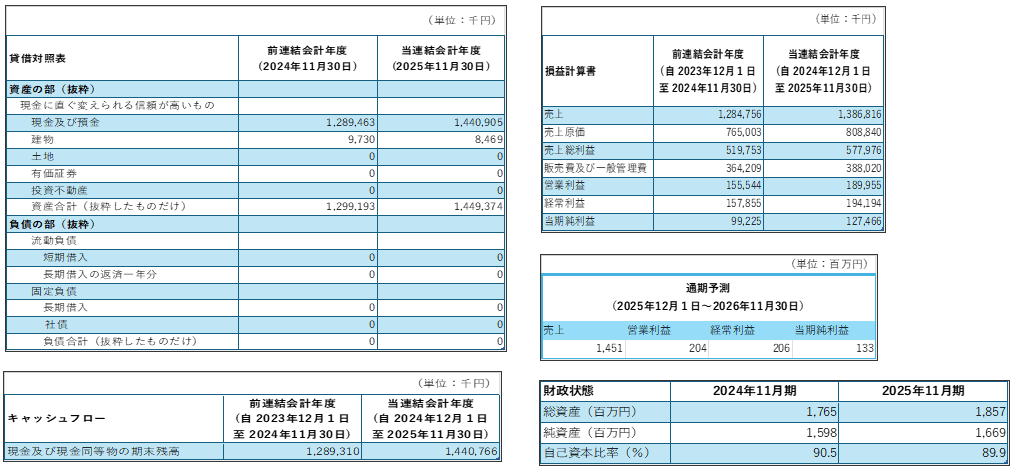

株式会社エクスモーションは決算期が11月、2025年11月期決算短信の貸借対照表、損益計算書、通期予測、キャッシュフローより必要な部分のみ抜粋している。

決算短信は連結です。

実際に見てみたい場合には公式サイトのIRより入手が可能でどなたでも気軽に見ることができます。

総括

事業内容と展開

主力は組込みソフトウェアの品質改善コンサルティングである。自動車、ロボット、医療機器などに搭載されるソフトウェアの設計プロセスや開発体制を見直し、品質向上と効率化を実現する支援を行っている。

加えて、自社が実践するエンジニアリング手法をもとにした教育・人材育成サービスも展開しており、技術力向上のためのトレーニング教材を独自開発している。さらに、コンサルティングで実績のある一部ソリューションをツールとして提供し、より広範な顧客が活用できる形にしている。

企業評価ポイント

コンサルティング市場自体は競合が多い分野であるが、同社は組込みソフトウェアという専門性の高い領域に特化している点が強みである。

組込みソフトウェアは、自動運転や自動化機器など、製品の高度化に伴い重要性が増している分野であり、今後も需要拡大が見込まれる。専門性が高いため参入障壁も一定程度あり、差別化は図りやすい。一方で、大手メーカーが内製化するケースもあり、その点は留意が必要である。

損益計算書と業績

原価率は6割弱と比較的良好な水準で推移しており、前年度から大きな変動も見られないことから、売上は順当に伸びていると判断できる。

販管費も過度な増加は見られず、経常利益率は約13%と優秀な水準である。損益計算書全体を見ても、安定的に利益を確保できる体質が整っている。

財務状況

自己資本比率は約9割と極めて高く、財務基盤は非常に強固である。現金同等物も豊富で、時価総額との比較でも十分な水準にある。目立った負債はなく、現金も順調に増加している。

貸借対照表の内容から見ても健全性は高く、財務面での懸念は小さい。

今後の課題と展望

財務基盤や収益力は既に安定しているため、今後は成長戦略が焦点となる。認知度向上や市場開拓を進めることで、企業価値の見直し余地はあると考えられる。

また、資金効率の観点では、必要に応じて負債活用やM&Aも視野に入れ、新規事業の取り込みや事業領域の拡張を検討する余地がある。安定基盤を活かしつつ、どのように成長加速を図るかが今後の注目点となるだろう。

※ここではマイナーの株を紹介していますが、株式投資はあくまで自己責任でお願いいたします。